一、高端装备制造业的空间分布

长三角地区是全国装备制造业的重镇,呈现以上海为核心,南京、杭州、合肥、无锡、苏州、绍兴、嘉兴、舟山、南通、扬州、金华、泰州、芜湖等地为重点城市的圈层分布格局。在装备研发和创新方面,以上海、苏州、杭州、合肥、南京等区域中心城市为主。目前,长三角地区在工程机械、数字机床、增材制造、工业机器人、海洋装备、医疗装备、环保装备等高端装备制造领域具有较成熟的集群发展态势。

(一)所在行业基础

装备制造业主要包括通用设备制造业、专用设备制造业、电器机械和器材制造业、仪器仪表制造业四大类,也是高端装备制造业主要的所在行业。装备制造业是高端装备制造业发展的产业基础,往往装备制造业中的龙头企业都涉足高端装备制造领域。表1显示了长三角地区装备制造业发展情况。

从全国尺度看,长三角地区的装备制造业从业人员占比比全国高近8个百分点,主营业务收入占全国的比重近40%,利润率比全国高近0.5个百分点。可见,长三角地区的高端装备制造业有良好的产业基础条件,是我国高端装备制造产业发展的核心区域。

从三省一市尺度看,江苏的装备制造业从业人员总数、主营业务收入和利润总额都是最高的,江苏的装备制造业规模是长三角地区中最大的,上海的装备制造业从业人员占比最高,装备制造业尤其是成套装备制造是上海的重点支柱产业,浙江的装备制造业利润率最高,表明浙江的装备制造业产业效益较好,安徽相对于江浙沪三省市而言装备制造业的产业规模和效益还有差距,但近年来发展较快。

表1 2017年长三角三省一市装备制造业情况

从业人员(万人) | 从业人员占比 | 主营业务收入(亿元) | 利润总额(亿元) | 利润率 | |

上海 | 53.7 | 26.7% | 6809.6 | 513.8 | 7.5% |

江苏 | 252.9 | 24.5% | 35561.6 | 2621.7 | 7.4% |

浙江 | 178.6 | 26.6% | 13247.9 | 1004.9 | 7.6% |

安徽 | 56.4 | 18.9% | 8805.4 | 522.4 | 5.9% |

长三角地区总计 | 541.6 | 24.18% | 64424.5 | 4662.8 | 7.2% |

全国 | 1468.8 | 16.40% | 163129.2 | 11148.3 | 6.8% |

注:利润率=利润总额/主营业务收入;从业人员占比=从业人员数/制造业从业总人数;装备制造业包括通用设备制造业、专用设备制造业、电器机械和器材制造业、仪器仪表制造业。

从城市尺度看,长三角地区装备制造业呈现以上海为核心的圈层分布格局,南京、杭州,以及苏州、宁波、无锡等临沪城市为第二层级,其他城市则为第三层级。尽管受到制造业外迁影响,但上海在长三角地区装备制造业中依然扮演龙头角色,主营业务收入和专利授权量都是最高的,表明生产、销售和创新能力都是最强的。江苏、浙江的整体实力雄厚,江苏城市的企业规模普遍较大,主营业务收入超过3000亿元的江苏城市有6个之多,而浙江只有宁波一个城市,但浙江城市的产业效益普遍较高,利税率几乎都超过20%。除合肥外,安徽装备制造业整体发展还相对滞后,但近年来芜湖、铜陵等城市吸收江浙沪的溢出效应,产业发展呈现高速增长态势,过去三年营业收入累计增长率总体显著高于长三角地区其他城市。详见表2。

表2 2017年长三角主要城市的装备制造业情况

| 主营业务收入(亿元) | 企业规模(万元/户) | 过去三年主营业务收入累计增长率 | 当年专利授权量(件) | 利税率 |

上海 | 6809.62 | 25636.99 | 10.53% | 63995 | 11.10% |

南京 | 1819.99 | 26318.22 | -2.35% | 35645 | 21.85% |

无锡 | 3891.91 | 22428.29 | 16.30% | 22814 | 12.79% |

常州 | 3643.13 | 22524.79 | 12.13% | 13637 | 18.38% |

苏州 | 6654.46 | 25403.87 | 16.66% | 52693 | 20.44% |

南通 | 5136.98 | 48276.04 | 25.80% | 11044 | 13.79% |

盐城 | 1961.48 | 29782.93 | 19.23% | 9632 | 15.61% |

扬州 | 3010.89 | 39971.98 | 12.30% | 9691 | 14.47% |

镇江 | 1793.46 | 31121.17 | -24.69% | 13381 | 18.07% |

泰州 | 3349.12 | 39386.09 | 44.61% | 10517 | 19.47% |

杭州 | 2590.13 | 18326.41 | 12.46% | 32704 | 23.33% |

宁波 | 3433.99 | 12786.77 | 24.27% | 22838 | 22.53% |

嘉兴 | 1363.32 | 14287.55 | 27.31% | 12309 | 21.12% |

湖州 | 924.55 | 15715.24 | 14.89% | 8521 | 22.81% |

绍兴 | 1434.461 | 16037.97 | -0.59% | 17432 | 19.45% |

舟山 | 74.6193 | 14394.40 | 5.12% | 1664 | 17.61% |

台州 | 1154.45 | 9511.61 | 0.19% | 9505 | 16.83% |

合肥 | 2649.21 | 33782.78 | -3.21% | 26386 | 18.79% |

芜湖 | 1888.42 | 42302.48 | 36.26% | 11648 | 14.74% |

马鞍山 | 445.02 | 14510.11 | 55.07% | 3989 | 15.78% |

铜陵 | 273.99 | 19170.21 | 164.38% | 1311 | 10.76% |

安庆 | 326.71 | 13800.90 | 2.88% | 2055 | 14.12% |

滁州 | 1022.06 | 18017.31 | 32.66% | 2921 | 22.83% |

宣城 | 246.96 | 8655.88 | 20.69% | 1925 | 16.24% |

注:企业规模=装备制造业总产值/企业个数;装备制造业包括通用设备制造业、专用设备制造业、电器机械和器材制造业、仪器仪表制造业;基于数据可得性,选取部分装备制造业发展较好的城市。

(二)高端装备制造业企业

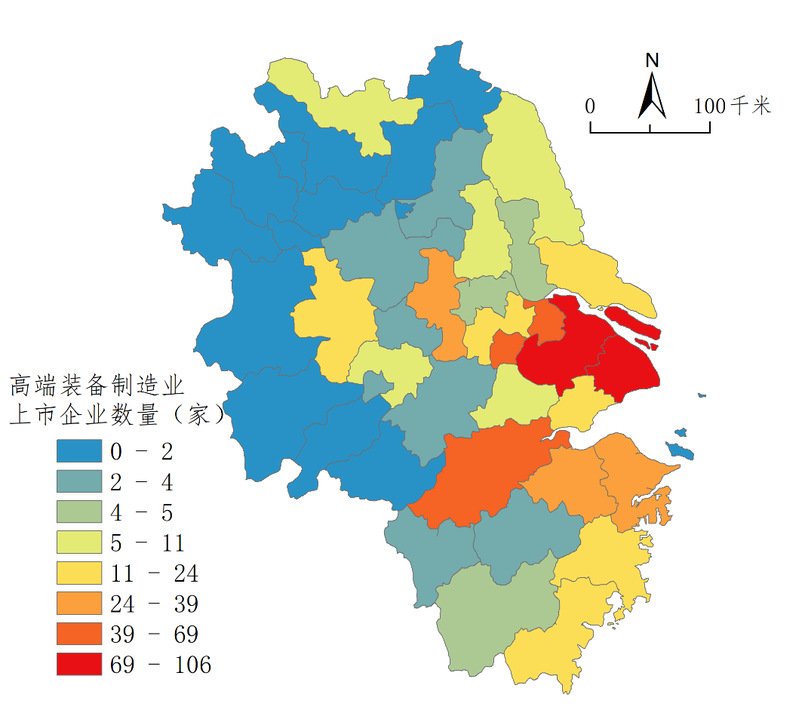

一般来说,企业上市需要经过严格审核,上市企业的产业规模和技术研发能力应该在其所在行业内是处于领先地位的,这些企业往往都在技术开发的最前沿,产业发展的最高端。从沪深主板、新三板、创业板等16000余家上市企业中,可筛选出长三角地区共有630家高端装备制造业上市企业样本,这些企业的主营业务范围主要集中在工程机械、增材制造、数字机床、机器人、海洋装备、医疗装备、环保装备等高端装备制造领域,其中涉及工程机械、数字机床、海洋装备、医疗装备的企业主要在主板上市,涉及增材制造、机器人、环保装备的企业主要在新三板、创业板上市。

如图1所示,长三角地区城市高端装备制造业空间分布呈现“中心-外围”格局,以上海和苏州为核心区,杭州、南京、苏州、常州、湖州、嘉兴、南通、宁波、无锡、绍兴等邻近沪苏的城市为第二圈层,以苏北、浙南、安徽大部分城市为主形成外围圈区。从产业集群视角看,长三角地区在城市层面初步形成了两大高端装备制造业集群:首先是上海-苏州-无锡组团,集聚的高端装备制造业企业数量最多,其次是杭州-宁波-绍兴组团。此外,南京独自形成了高端装备制造业企业集聚高地,显现出一定的虹吸效应,周边城市多为产业洼地,跨域联动较弱,同时可以发现合肥-芜湖组团有崛起的趋势。

| |

图1 长三角地区高端装备制造业上市企业空间分布

(三)行业细分领域的头部企业

在识别高端装备制造业企业空间分布的基础上,可进一步对高端装备制造业的细分行业领域中的头部企业和所在城市进行识别。长三角地区在工程机械、数字机床、增材制造、工业机器人、海洋装备、医疗装备、环保装备等高端装备制造领域具有较成熟的集群发展态势,头部企业的引领作用在逐步凸显。工程机械的头部企业主要分布在上海、徐州、常州、无锡等地,增材制造的头部企业主要分布在上海、南京、杭州、无锡、苏州、金华、芜湖等地,工业机器人的头部企业主要分布在南京、上海、合肥等地,高档数字机床的头部企业主要分布在上海、南京、苏州、扬州等地,海洋工程装备的头部企业主要分布在上海、舟山、南通、无锡等地,以核磁共振成像设备为代表的医疗装备的头部企业主要分布在上海、宁波、苏州、泰州等地,环保装备的头部企业主要分布在上海、杭州、绍兴、嘉兴、苏州、无锡、合肥、安庆等地。

总体来看,长三角地区高端装备制造业头部企业主要分布在江浙沪三省市,但不少头部企业正不断将产业链向安徽扩展,例如,上海新时达在芜湖经济开发区投资设立企业,加上安徽艾夫特在基于工业云的下一代机器人和服务机器人领域布局,芜湖也成为长三角地区重要的机器人产业重镇。因此,在市场、成本和宏观政策的综合影响下,以头部企业为主导的本地,尤其是城市间高端装备制造产业集群在长三角地区已经逐渐开始形成和发展。

表3 长三角地区高端装备制造业细分行业领域的龙头企业分布

行业领域 | 头部企业 |

工程机械 | 徐州徐工机械、常州现代江苏、湖州浙江鼎力、无锡华东重机 |

高档数字机床 | 上海机床,南京第二机床,南京数控机床,苏州电加工 |

增材制造 | 上海联泰科技、上海昕健医疗、上海复翔科技、上海盈创,上海无锡飞而康,苏州永年激光、南京紫金立德、南京煜宸激光、南京宝岩自动化、苏州江南嘉捷、无锡亚太科技、无锡银邦、杭州先临、杭州捷诺飞生物、杭州铭展、金华闪铸、芜湖楚江新材 |

工业机器人 | 上海新时达、南京埃斯顿、南京熊猫电子、芜湖艾夫特 |

海洋装备 | 上海振华重工、上海外高桥、上海船厂、舟山惠生、南通招商局重工、南通熔盛重工、无锡扬子江船业 |

医疗装备 | 上海联影、上海卡勒福、苏州朗润、泰州江苏美时、宁波鑫高益 |

环保装备 | 上海长申、苏州创元、常州维尔利、南京中电环保、无锡雪浪环境、苏州科林环保、无锡江苏一环、绍兴菲达环保、嘉兴洁华控股、杭州聚光科技、安庆盛运环保、合肥国祯环保 |

注:增材制造为新兴产业,行业竞争激烈,因此头部企业较多;绝大部分头部企业均为上市企业。

(四)重点产业园区

长三角地区中以高端装备制造业为主导产业的产业园区主要分布在上海、南京、南通、苏州、徐州、泰州、无锡、连云港、杭州、宁波、温州、嘉兴、湖州、合肥、芜湖等地。从园区类型看,高端装备制造业主要集中在经济技术开发区,高新技术产业开发区和保税区等园区较少布局。其中部分产业园区的主导产业类型鲜明,上海金桥、张江,常州高新,南京江宁在工业机器人领域,上海临港、徐州经开区、靖江经开区在工程机械领域,泰州医药高新区在医疗设备领域,上海临港、南通如皋、杭州经开区在海工领域,无锡宜兴、湖州经开区、芜湖高新区在环保设备领域,都有较好的产业集群优势。详见表4。此外,上海和苏州的产业园区的高端装备制造业集群规模最大,如上海金桥高端装备制造体量占市1/4,苏州工业园区的高端装备制造产业已成为超过千亿的主导产业。

表4 长三角地区涉及高端装备制造业的重点园区

城市 | 开发区 | 主导产业类型 |

上海 | 闵行经济技术开发区 | 机电产业 |

金桥出口加工区 | 机器人等智能装备产业 | |

上海松江经济开发区 | 现代装备产业 | |

上海张江高新技术产业开发区 | 机器人 | |

临港产业区 | 海工设备,工程机械、精密机床 | |

南京 | 南京经济技术开发区 | 工程机械、精密仪器 |

江宁经济技术开发区 | 机器人、电气机械器材 | |

南通 | 南通经济技术开发区 | 精密机械,海洋、环保等成套装备 |

如皋经济技术开发区 | 海工装备、智能装备产业 | |

苏州 | 昆山经济技术开发区 | 智能装备产业 |

苏州工业园区 | 超千亿级高端装备制造产业 | |

徐州 | 徐州经济技术开发区 | 工程机械、智能制造产业 |

常州 | 常州高新技术产业开发区 | 机器人及智能装备产业 |

常州综合保税区 | 光机电一体化、精密机械 | |

泰州 | 泰州医药高新技术产业开发区 | 医疗设备制造 |

靖江经济技术开发区 | 工程机械、船舶、环保装备 | |

无锡 | 宜兴经济技术开发区 | 环保设备 |

无锡国家高新技术产业开发区 | 精密机械及机电一体化 | |

锡山经济技术开发区 | 精密机械及机电一体化 | |

连云港 | 连云港经济技术开发区 | 海工装备 |

连云港高新技术产业开发区 | 高档数控机床、工业机器人 | |

杭州 | 杭州经济技术开发区 | 海工、数控机床等装备制造业 |

萧山经济技术开发区 | 先进数控装备、机器人 | |

余杭经济开发区 | 智能装备 | |

温州 | 温州经济开发区 | 机电设备 |

乐清装备制造产业示范基地 | 工业电气 | |

绍兴 | 新昌省级高新技术产业园区和浙江新昌工业园 | 轴承与高端装备 |

宁波 | 宁波经济技术开发区 | 智能装备 |

嘉兴 | 嘉兴经济开发区 | 精密机械 |

湖州 | 湖州经济技术开发区 | 节能环保设备 |

合肥 | 合肥高新技术产业开发区 | 智能制造、节能环保设备 |

芜湖 | 芜湖高新技术产业开发区 | 节能环保制造业 |

(五)重点高校及研发机构

长三角地区在高端装备制造业方面(包括工程机械、增材制造、海洋工程装备、高档数控机床、医疗装备、环保装备等领域)具有较强研究能力的高校和研究机构主要集中在上海、南京、杭州、合肥、苏州、南通、宁波,其中上海的研究领域是最全面的。详见表5。

表5 长三角地区高端装备制造业重点高校及研究机构分布

| 重点高校及研究机构 |

上海 | 上海大学、上海交通大学机器人研究所、中国科学院上海光学精密机械研究所、上海工程国家重点实验室、海洋地质国家重点实验室、国家海上起重铺管核心装备工程技术研究中心、江南造船(集团)有限责任公司技术中心、沪东中华造船(集团)有限责任公司技术中心、上海外高桥造船有限责任公司技术中心、上海振华重工(集团)股份有限公司技术中心、上海船厂船舶有限公司技术中心、船舶与海洋工程动力系统国家工程实验室、机械系统与振动国家实验室、上海机床研究所、复旦大学分析测试中心核磁共振实验室、上海交通大学生物医学工程学院MED-X研究院、上海市磁共振重点实验室、中国科学院上海微系统与信息技术研究所、东华大学 |

南京 | 南京航空航天大学、南京机器人研究院、东南大学、南京师范大学、南大金山有机化工废水处理与资源化国家工程技术中心、金山环保特种膜国家工程技术中心 |

苏州 | 苏州大学、昆山工业技术研究院 |

南通 | 南通中远船务工程有限公司技术中心、江苏亚星锚链股份有限公司技术中心 |

杭州 | 浙江大学、浙江工业大学、浙江理工大学、杭州电子科技大学、流体动力与机电系统国家实验室、机械制造系统工程国家重点实验室、国家电液控制工程技术研究中心、浙江大学求是高等研究院、浙江环科院水污染控制工程技术(浙江)中心 |

宁波 | 中国科学院宁波材料所、 |

合肥 | 中国科学院技术大学 |

(六)产业创新能力

世界级产业集群应具备世界级科技创新能力,根据长三角地区城市在高端装备制造业方面的PCT专利授权量来衡量,从海洋工程装备和智能制造装备两大行业领域来看,上海、苏州、杭州、合肥、南京的专利授权总数排在前5位,在高端装备制造领域的创新能力较强。上海、苏州、南通在海洋工程领域有较强的科技创新能力,上海、苏州、杭州、合肥、南京在智能制造领域有较强的科技创新能力。从专利的主要申请人看,主要以国内领先厂商、跨国企业、高校和科研院所为主,同时注意到除了传统制造业企业外,如中国银联这类金融企业也涉足高端装备制造业,在智能支付、移动支付、智慧交通等智能制造方面具有优势。详见表6。

表6 长三角地区高端装备制造PCT专利分布情况

| 海洋工程装备 | 智能制造装备 | 专利总数 | ||

专利数 | 主要申请人 | 专利数 | 主要申请人 | ||

上海 | 223 | 巴斯夫、道康宁、宝山钢铁、三一科技、科思创、中科院上海硅酸盐研究所、上海交通大学 | 1563 | 中国银联、IBM、兆芯、掌门科技、泰科电子、上海交通大学 | 1786 |

江苏 | 427 |

| 1381 |

| 1808 |

南京 | 34 | 河海大学、星飞冷却设备、东南大学 | 315 | 东南大学、国家电网、阿凡达机器人、江苏电力、诺基亚 | 349 |

无锡 | 23 | 江南大学、菲沃泰纳米科技、阿科力科技 | 133 | 江南大学、光彩机械、海斯凯尔医学技术 | 156 |

徐州 | 54 | 徐工集团、中国矿业大学(高度集中) | 56 | 中国矿业大学 | 110 |

苏州 | 114 | 诺菲纳米科技、邦知光电科技、劳灵精密机械、永鼎股份(非常分散) | 502 | UC移动、宝时得、苏州大学、京东方科技、胜利精密 | 616 |

常州 | 35 | 金马达科技、常州船用电缆、瑞泰电气、中国南车戚墅堰所 | 54 | 英诺激光 | 89 |

南通 | 111 | 神马电力、中天科技、天盛新能源、惠生(南通)重工 | 158 | 华存电子、宝田包装 | 269 |

盐城 | 17 | 申源塑料 | 43 | 华旭光电 | 60 |

扬州 | 10 |

| 33 |

| 43 |

镇江 | 21 | 江苏科技大学(江苏省人民政府与中国船舶工业集团公司、中国船舶重工集团公司共建高校)、江苏大学 | 65 | 江苏大学、惠通集团 | 86 |

浙江 | 109 |

| 600 |

| 709 |

杭州 | 55 | 浙江大学、LHD联合动能海洋能大型实验室、林东新能源 | 461 | 海康威视、新华三、浙江大学、芋头科技、吉利汽车 | 516 |

宁波 | 29 | 波威合金、阿克苏诺贝尔 | 39 | 吉利汽车、舜宇光学 | 68 |

嘉兴 | 5 |

| 24 |

| 29 |

湖州 | 5 | 东尼电子 | 23 | 诺力智能装备 | 28 |

台州 | 4 |

| 19 | 吉利汽车 | 23 |

安徽 | 24 |

| 448 |

| 472 |

合肥 | 17 | 京东方科技、新升光电、中国科学技术大学 | 403 | 京东方科技、新升光电、中国科学技术大学 | 420 |

芜湖 | 0 |

| 22 | 奇瑞汽车、普威技研 | 22 |

注:根据WIPO的PATENTSCOPE数据库检索得到,数据检索时间为2020年3月;城市的高端装备制造业PCT专利数少于20的未在表中显示;检索中采用《国际专利分类表》对高端装备制造业进行行业识别,海洋工程装备的IPC分类号为E02B、B63B、C09D、B63C、B63H、F15B、B66C、B66D、F03B、H01B、B63G,智能制造装备的IPC分类号为B25J、G06Q、B23K、B65G、G05B、B24B、B23Q、B66F、G06F、B29C;专利主要申请人一般为申请数大于20且排名前5的单位。

二、长三角打造世界级高端装备产业集群面临的瓶颈与短板

长三角地区装备制造业基础夯实,但在高端装备制造领域与国际先进水平仍有差距。从国内外比较看,区域内头部企业的品牌价值不高、研发能力还较为不足,由于缺失行业内的关键技术,欧美日发达国家依然是行业发展的主导力量;从区域自身看,行业的区域协同有待突破,在规划上依然有较强的行政区经济特征,此外高端装备制造业的创新链和产业链都较长,但头部企业和核心城市的创新资源溢出和产业带动效应还未能显现。这两方面所表现出的瓶颈和短板将制约未来长三角地区高端装备制造业世界级产业集群的高质量发展。

(一)头部企业与国际行业巨头仍存在差距

高端装备制造业的国际分工呈现头部企业主导产业发展,由于行业准入门槛高,市场上基本形成寡头垄断,头部企业就能代表产业整体的发展水平。长三角地区高端装备制造业的头部企业在全国范围内的数量和实力都处于领先水平,但头部企业的国际知名度、品牌价值、技术研发能力仍然不高,与国际行业巨头有明显差距。

以工业机器人为例,上海新时达和南京埃斯顿是我国四大机器人龙头企业之一(新松、拓斯达、埃斯特、新时达)。南京埃斯顿在数控系统、伺服系统等智能装备核心部件有较强的技术优势,并积极通过外延并购分别从技术与渠道领域扩充业务版图。一是在产品技术方面:参股意大利Euclid(机器人3D视觉系统,离线编程技术),收购英国TRIO(运动控制技术);二是在渠道方面:收购普莱克斯(压铸机周边自动化),南京锋远(汽车整车领域),扬州曙光(国防军工领域)。但是,机器人产业上游关键材料及零部件包括伺服电机、减速器、控制器,目前以日系、欧美系、台韩系占主导,瑞士ABB、日本发那科、日本安川电机、德国库卡被称为工业机器人“四大家族”。ABB是世界上最大的机器人制造商,拥有当今最多种类的机器人产品、技术和服务,是全球装机量最大的机器人供货商,在运动控制系统方面具有技术优势。日本的安川是典型的综合型机器人企业,AC伺服和变频器在全球市场占有率较高,其产品MOTOMAN机器人是世界上应用最广泛的工业机器人。目前国内工业机器人产业尚处于起步阶段,产品技术精度与国外有一定差距,产值规模也较小,导致议价能力弱,进口成本高。从总成本看,一台165公斤的六轴焊接机器人成本国内比国外高70%,除了原材料和装配调试成本国内较低外,其他所有关键零部件(机械本体、减速器、伺服电机、伺服驱动、运动控制器等),尤其是国内减速器成本最高,占总成本近1/3,价格是国外的4.4倍。

(二)关键技术缺失

高端装备制造业对技术创新水平具有极高的要求,是无形生产控制有形生产,知识技术创新能力强的国家主宰和控制知识技术创新能力弱的国家等特点,从而形成由欧美日发达国家、新兴经济体、欠发达及落后国家共同构成的中心-边缘环状国际分工格局。

我国高端装备制造业发展面临“掐脖子”的关键技术缺失问题,产业只能停留在全球价值链的底端。从机器人产业链上看,机器人产业的上游是核心零部件,相当于“大脑”,该领域国内基本依赖进口。中游是机器人本体,也就是机器人的“身体”。下游是系统集成商,目前国内95%的企业集中在这一技术含量最低的环节。从专利申请情况看,工业机器人“四大家族”之一的日本的发那科具有全球最高的机器人专利申请量。医疗装备的关键技术几乎被发达国家大公司垄断,以核磁共振成像设备为例,该领域全球专利申请量排名前10位的机构全部被美国、荷兰、德国、日本、韩国五个国家占据,其中,半数是美国的企业和大学,详见表7。作为衡量一个国家装备制造业发展水平的重要标志,数控技术成为战略性核心技术,五轴联动以上数控系统和机床装备被视作国际战略物资,受到西方国家严格的出口限制。国内在高档数控系统、精密主轴、高档丝杠等关键零部件主要依赖进口,各类功能部件自给率平均30%左右,关键功能部件占比更低。

表7 全球核磁共振成像设备专利申请前10位

排名 | 申请单位 | 申请量 | 申请量占比 | 国家 |

1 | GE医疗 | 6600 | 8.57 | 美国 |

2 | 飞利浦医疗 | 6454 | 8.38 | 荷兰 |

3 | 西门子医疗 | 4799 | 6.23 | 德国 |

4 | 东芝医疗 | 4117 | 5.35 | 日本 |

5 | 日立医疗 | 3753 | 4.87 | 日本 |

6 | 美敦力医疗 | 1662 | 2.16 | 美国 |

7 | 三星医疗 | 751 | 0.98 | 韩国 |

8 | 加州大学 | 743 | 0.96 | 美国 |

9 | 马萨诸塞州医疗 | 708 | 0.92 | 美国 |

10 | 约翰霍普金斯大学 | 492 | 0.64 | 美国 |

注:数据统计时间:1996-2016年。

(三)区域协同不够

各地区都意识到高端装备成为制造业竞争的焦点,促进高端装备制造发展就是抢占产业竞争和创新的制高点,有助于地方经济转型升级。因此,从省到市再到园区的各级政府机构都开始谋划高端装备制造业的布局和发展规划。虽然各地在产业门类布局上各有侧重,但是在部分热点领域,地区间仍存在产业内的同构化问题,并且规划思路各成一体,没有考虑产业发展的区域协同问题。

从三省一市的规划文本看,一是重点发展的行业领域全面且雷同,二是各自对高端装备制造业产业集群都有明确的空间规划。这导致很多产业存在重复建设等问题,区域内的竞争压低了行业利润,不利于整个产业集群专业化分工体系与协作网络的形成。《上海促进高端装备制造业发展“十三五”规划》指出,要加大高端装备产业基地建设,重点是临港地区建设全球具备一定影响力的国际智能制造中心,重点发展机器人、民用航空、数控加工、增材制造、新能源装备、集成电路及专用装备、海洋工程装备、新能源汽车、工程机械等重大装备,长兴岛基地加快完善配套设施,大力发展高技术船舶、海洋工程装备及配套产品、港口机械等。《江苏省装备制造业“十三五”发展规划》指出,依托各类经济开发区和产业园区,按照“实施重大项目—引进龙头企业—推进产业链式聚集—打造产业集群”的发展思路,在空间布局上引导装备制造领域上下游关联企业集聚和合作,提高产业的规模效应以及整体协作能力。沿沪宁线地区重点发展航空装备、轨道交通装备、智能制造装备等产业集群;沿海地区重点发展海工装备、重型港口机械、海岛建设装备等产业集群;沿江地区重点发展高端船舶、数控机床、智能制造装备等产业集群;沿东陇海线地区重点发展工程机械、风电装备等产业集群。《浙江省高端装备制造业发展规划(2014-2020年)》同样指出,要依托园区和特色小镇,在高端装备制造业领域累计创建10个“国家新型工业化产业示范基地”、7个省级高新技术产业开发区、27家省级高端装备特色小镇,涵盖光伏装备与应用、高端船舶、节能环保装备等大多数重点细分领域。《安徽省“十三五”装备制造业发展规划》指出,建成若干创新能力强、特色鲜明的装备制造集聚区,形成以合肥、芜湖、马鞍山为主的工程机械产业集群,以芜湖、马鞍山、合肥为主的工业机器人产业集群,以合肥、芜湖、马鞍山、池州为主的高端数控机床产业集群,以合肥、芜湖、蚌埠、马鞍山为主的节能环保装备产业集群等。

此外,由于高端装备制造业的核心技术普遍依赖国外,多数企业的竞争力和生产重心集中在产业链条附加值低的部分,也就是没有形成世界级高水平且完整的产业链,而这是世界级产业集群的重要特征。这就导致企业间和区域间合作空间有限,在一定程度上阻碍了区域协同发展,再加上地方保护主义和缺乏相关政策保障措施,导致利益分配机制不完善,地方参与区域协同发展的动力不足。

(四)创新资源溢出不足

长三角地区高端装备制造业头部企业主要还是集中在少数几个核心城市,部分头部企业有跨区域的投资现象,但总的来说,头部企业更多地是带动本地(特别是所在园区)的产业集群发展,对其他中小城市的产业发展带动作用还未显现。

同样,长三角地区涉足高端装备制造研究领域的高校和研究机构的分布更加集中,主要分布在上海和三省的省会城市,这些创新资源为本地服务的倾向性更大。从专利合作研发看,高端装备制造中极少有合作专利,事实上有不少高校和研究机构有较强的研究能力,应该通过加快技术的产业化进程,加强产学研合作来推进创新资源的溢出。长三角地区目前也没有类似高端制造装备协同创新中心这样的平台,为创新资源的溢出提供通道,共同解决产业共性问题。而且也很少见到在高端装备制造领域有较好研究基础的高校和研究机构在其他产业集群发展较好的地区设立分部或专业性研究机构,产业链与创新链的跨区域融合还有待加强。

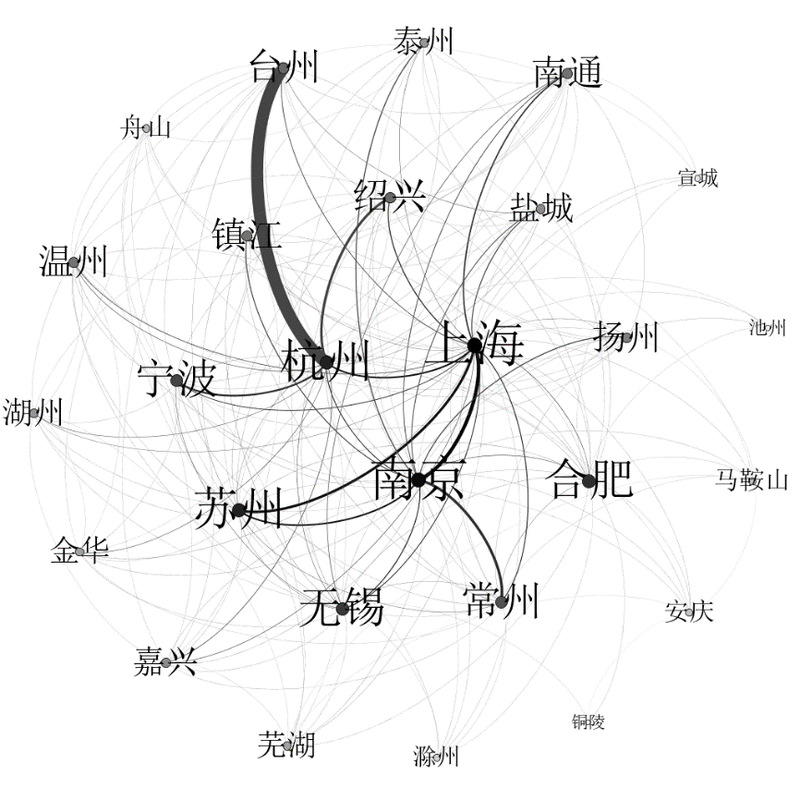

通过对长三角中心区27个城市高端装备制造业专利合作网络进行图示化,上海、杭州、南京是专利合作的核心节点,苏州、合肥、无锡、宁波、常州、台州也处在重要节点位置,而安徽大部分城市在专利合作网络中处于边缘化地位(图2)。总的来看,长三角高端装备制造业专利合作总次数为22410次,而城市间合作次数仅为11676次,城市内部专利合作占比约47.9%,但上海作为核心城市的内部合作占比却最高,达到69.5%,南京也高达50.7%,杭州略低为40.0%,主要是与台州的合作比较密切。

图2 长三角中心区27个城市高端装备制造业专利合作网络拓扑图

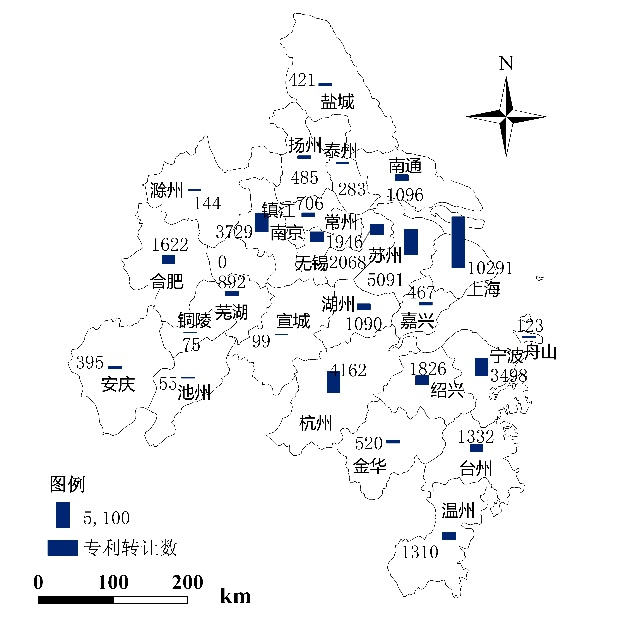

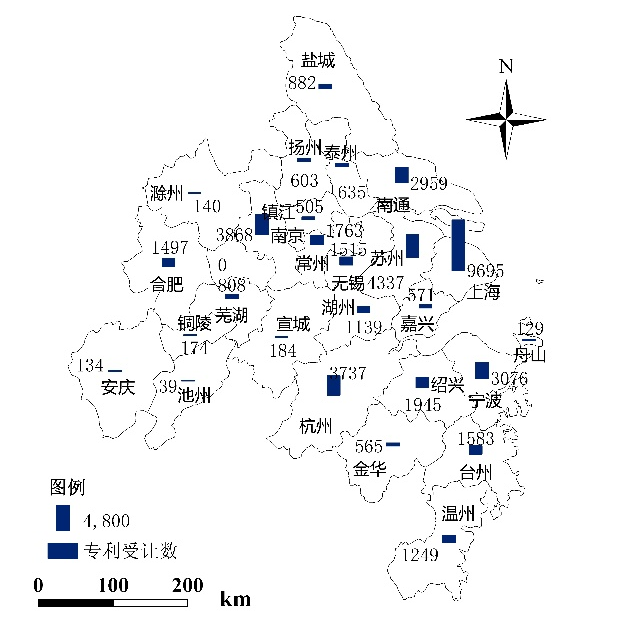

在长三角地区,上海、苏州、杭州、南京、宁波的专利转让次数和专利受让次数都是较高的城市,因此,这些城市即是创新溢出地,同时也是创新受益地,是长三角高端装备制造业技术转移的中心城市(图3、4)。除南通的受让数是转让数的2倍以外,其他多数城市的受让数与转让数相当,说明南通获取了较多的创新溢出,但总体而言,其他城市所能获取的创新溢出资源不多。长三角地区高端装备制造业技术转让网络,证实了这些创新中心城市之间的技术转让合作频次远高于与其他城市之间的频次,进一步说明了创新资源的“尖尖”溢出比较明显,而向中小城市的溢出比较难。

图3 长三角中心区各城市高端装备制造业技术转让和受让次数

图4 长三角地区高端装备制造业技术转让网络拓扑图

(三)长三角地区共建世界级高端装备产业集群的推进路径

基于长三角地区高端装备制造业的发展现状,针对所表现出的瓶颈和问题,从顶层设计、区域联动(地区差异化、特色化发展,产业链上下游合作)、创新平台打造、区域政策(示范区)、开放政策方面提出世界级高端装备产业集群的推进路径。

(一)加强长三角地区高端装备制造业发展的顶层设计

从长三角地区一体化层面,对共建世界级高端装备产业集群进行战略思考和总体规划,重点是权衡各方利益,达成统一意见,建立区域间的协调机制。在总体规划的框架和指导下,三省一市再制定各自的发展规划。

(二)推动长三角地区高端装备制造业差异化、特色化发展

长三角地区具备参与共建世界级高端装备产业集群的城市大概有10-15个城市,这些城市中有些有明确的产业特色,如徐州的工程机械、南通的海洋工程装备、泰州的医疗装备等,应该继续延续产业特色做大做强,培育本地化集群,同时加强与其他城市合作,如上海、杭州、舟山、南通、连云港都在海洋工程装备领域具有优势,可以形成跨域特色集群。此外,大多数城市在高端装备制造业中的多个领域都有涉足,则应针对产品或技术优先发展优势领域,打造产业特色,找准自身在集群中的定位。

(三)促进长三角地区高端装备制造业的产业链上下游合作

根据各地区的优势分工,构建完备的产业链和价值链,助力各个环节的充分对接,并鼓励头部企业在区内异地设立分部或兼并收购等方式,以头部企业为引领,促进地区内产业链上下游企业跨区域合作。同时也不能忽视对应的生产性服务业发展,形成良好的集群生态。

(四)建立长三角地区高端装备制造业的创新合作平台

以高端装备制造业的综合型头部企业、一流大学、相关研究机构为成员单位,成立长三角地区高端装备制造业创新合作平台,推进创新协同,提升集群创新能力。同时,在各细分领域成立子平台,鼓励校企共建产业研究中心,共同申报国家或者区域技术攻关项目。形成多层次的创新合作网络,推动产业链与创新链的融合发展,目的是攻克一批“掐脖子”技术。

(五)探索设立长三角地区高端装备制造业跨域集群示范区

鼓励产业园区之间开展合作,或设立“飞地”经济模式,探索设立长三角地区高端装备制造业跨域集群示范区,以加强人才、技术、管理、资本的跨区域联合,以及产业链和价值链的整合,通过建立科学的区域风险共担和区域利益共享机制,实现多方互利共赢。

(六)扩大长三角地区高端装备制造业的对外开放

进一步扩大开放,引进优质外资,如发挥金桥、临港等对外交流的优势,吸引国际装备制造巨头在浦东设立实验室和研发中心,以作为上海和长三角地区参与国际装备制造合作的桥头堡。同时更要鼓励头部企业到海外设立研发机构,兼并和收购国外领先高端装备制造企业,借此提升技术与管理水平。

(杨凡 上海社会科学院信息研究所长江经济带研究室助理研究员)