2020年,面对新冠病毒疫情冲击和国际复杂形势影响下,长三角地区经济发展经受住了挑战,主要经济指标总量和增速相较于去年,下滑明显,随着疫情防控阶段性成效进一步巩固,复工复产、复商复市加快稳定推进,经济指标由负回正,经济呈现恢复向好之势。需求端来看,因疫情导致经济活动的减少,拉动经济增长的三驾马车,投资、消费和进出口均受到一定程度的影响,从投资骤减,消费乏力,国外需求也大幅下降逐渐恢复至呈增长态势;供给端来看,一方面因疫情影响导致的全球产业链断链影响并未全部恢复,导致供给不足,另一方面因疫情导致的停工停产对相关领域的产业冲击巨大导致企业生存困难而造成的供给减少,但这也激发了我们重新布局产业链,进一步优化调整产业结构,为经济发展谋得新机遇,有利于形成以国内大循环为主体,以国际国内双循环相互促进的新发展格局,进一步带动供需循环发展。

一、2020年长三角三省一市经济增长情况

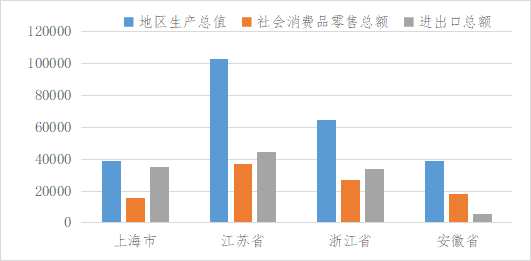

从经济总量来看,2020年,长三角三省一市共实现地区生产总值24.5万亿元,较上年增长3%。长三角地区生产总值占长江经济带和全国比重分别为51.9%和24.1%;社会消费品零售总额为97982.3亿元,占全国比重达30%;进出口总额为118543.37,占全国比重36.9%。分地区来看,长三角各省市中,地区生产总值从高到低依次为,江苏省GDP102719亿元,浙江省GDP64613.4亿元,上海市38700.6亿元,安徽省38680.6亿元;社会消费品零售总额从高到低依次为,江苏省37086.1亿元,浙江省26630亿元,安徽省18333.7亿元,上海市15932.5亿元;进出口情况从高到低依次为,江苏省44500.5亿元,上海市34828.5亿元,浙江省33808亿元,安徽省5406.4亿元。江苏省经济总量在长三角地区保持绝对领先优势,安徽在经济总量上开始逼近上海,上海作为长三角对外开放的“桥头堡”,其作用依旧显著,在“双循环”战略中,起到打造国内大循环的中心节点和国内国际双循环的战略链接的战略地位。详见图1。

![]()

图1 2020年长三角三省一市主要经济指标

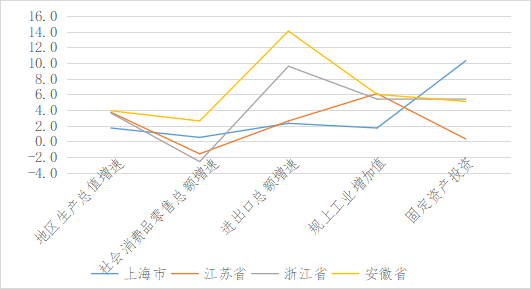

从经济增长速度来看,长三角地区增速水平均在全国水平之上,处于领先水平。2020年,长三角三省一市地区生产总值平均增速为3.2%,高出全国0.9个百分点;规模以上工业增加值增速为4.8%,高出全国2个百分点;固定资产投资增速为5.3,高出全国2.4个百分点;社会消费品零售总额增速为-0.3%,高出全国平均水平3.6个百分点;进出口增速为7.2%,高出全国5.3个百分点。分地区来看,上海市地区生产总值增速为1.7%,江苏省为3.7%,浙江省为3.6%,安徽省为3.9%;规模以上工业增加值增速分别为1.7%,6.1%,5.4%和6.0%;固定资产投资增速分别为10.3%,0.3%,5.4%和5.1%;社会消费品零售总额增速分别为0.5%,-1.6%,-2.6%和2.6%;进出口增速分别为2.3%,2.6%,9.6%和14.1%。除进出口增速这一指标外,安徽省增速指标基本处于领先地位,其他省市指标排名差异波动较大,有利于缩小地区发展差异,进一步促进长三角一体化发展,发挥区域溢出效应。详见图2。

![]()

图2 2020年长三角三省一市主要经济增速指标

二、2020年长三角地区41个城市经济增长情况

就经济总量而言,长三角41个城市GDP总量过万亿的有上海市(38700.6亿元),江苏省南京市(14817.9亿元)、无锡市(12370.5亿元)、苏州市(20170.5亿元)、南通市(10036.3亿元),浙江省杭州市(16105.8亿元)、宁波市(12408.7亿元),安徽省合肥市(10045.7亿元),长三角地区GDP平均增速为3.9%,高出长江经济带1个百分点,高于全国平均水平1.6个百分点,其中,长三角41个城市中,GDP增速高于长三角平均水平的有以下城市,江苏省南京(4.6%)、常州(4.5%)、南通(4.7%)、泰州(6.4%)、宿迁(4.5%),浙江省舟山(12.0%),安徽省合肥(4.3%)、亳州(4.1%)、滁州(4.4%)、六安(4.1%)、马鞍山(4.2%)、宣城(4.0%)、池州(4.0%)和安庆(4.0%)。长三角地区规模以上工业增加值平均增速为6.8%,高于长江经济带平均水平3.1个百分点,高出全国平均水平4个百分点,其中,长三角41个城市中高出长三角平均增速的有江苏省南通(7.1%)和宿迁(7.8%),浙江省舟山市(60.2%)及安徽省的合肥(8.3%)、滁州(7.5%)、六安(7.7%)、池州(8.4%)和安庆(7.4%)。长三角固定资产投资平均增速为3.4%,高于长江经济带0.2个百分点,高于全国平均水平0.5个百分点,其中,高出长三角平均增速的城市分别有上海(10.3%),江苏省南京(6.6%)、无锡(6.1%)、苏州(6.6%)、南通(5.8%),浙江省除嘉兴(3.0%)和舟山(1.5%)之外其余城市,及安徽省除亳州(-3.3%)、蚌埠(-3.4%)和铜陵(0.6%)之外其余城市。长三角进出口总额118074.9亿元,分占长江经济带和全国78.9%和36.7%,其中,进出口额过万亿元的城市分别有上海、苏州。长三角地区社会消费品零售总额为97982.3亿元,占全国比重达25.0%,平均增速为-0.1%,其中,长三角城市增速回正的城市有上海(0.5%)、江苏省南京(0.9%)、徐州(7%)、常州(0.8%)、南通(0.3%),浙江省湖州(1.0%)、安徽省所有城市。长三角地区城镇居民可支配收入为49593元,平均增速为4.6%,其中,城镇居民可支配总额最高为上海(76437元),最低为宿迁(32015元)。详见表1。

表1 2020年三季度长三角地区41个城市经济增长情况

地区 | GDP 增加值 | 规上工业 增加值 | 固定资 产投资 | 社会消费 品零售总额 | 城镇居民人均 可支配收入 | 进出口 总额 | |||

总额 (亿元) | 增速(%) | 增速 (%) | 增速 (%) | 总额 (亿元) | 增速 (%) | 总额 (元) | 增速 (%) | 总额 (亿元) | |

上海 | 38700.6 | 1.7 | 1.7 | 10.3 | 15932.5 | 0.5 | 76437.0 | 3.8 | 34828.5 |

南京 | 14817.95 | 4.6 | 6.5 | 6.6 | 7203.0 | 0.9 | 67553 | 4.9 | 5343.2 |

无锡 | 12370.48 | 3.7 | 6.6 | 6.1 | 2994.4 | -1 | 64714.2 | 4.5 | 6077.4 |

徐州 | 7319.77 | 3.4 | 6.3 | 0.4 | 3286.1 | 7 | 37523 | 3.6 | 1068.5 |

常州 | 7805.3 | 4.5 | 6.6 | 0.2 | 2421.4 | 0.8 | 60529 | 3.7 | 2417.2 |

苏州 | 20170.5 | 3.4 | 6 | 6.6 | 7702.0 | -1.4 | 70966 | 3.4 | 22316.7 |

南通 | 10036.31 | 4.7 | 7.1 | 5.8 | 3370.4 | 0.3 | 52484 | 4.5 | 2626.9 |

连云港 | 3277.07 | 3 | 4.5 | 0.1 | 1104.3 | -5 | 36722 | 3.8 | 643.8 |

淮安 | 4025.37 | 3.2 | 4.7 | -29.6 | 1675.9 | -4 | 40318 | 3.5 | 345.1 |

盐城 | 5953.38 | 3.5 | 5 | -7.4 | 2216.1 | -1.1 | 40403 | 4.1 | 826.4 |

扬州 | 6048.33 | 3.5 | 6.3 | -1.5 | 1379.3 | -3.1 | 47202 | 3.6 | 768.9 |

镇江 | 4220.09 | 3.5 | 6.3 | 3 | 1141.9 | -1.4 | 54572 | 3.5 | 721.6 |

泰州 | 1357.51 | 6.4 | 6.4 | 0.2 | 1333.3 | -1.3 | 49103 | 4 | 1013.8 |

宿迁 | 3262.37 | 4.5 | 7.8 | 0.1 | 1258.1 | -4.7 | 32015 | 4.6 | 331.1 |

杭州 | 16105.8 | 3.9 | 3.8 | 6.8 | 5972.8 | -3.5 | 68666 | 3.9 | 9786.9 |

宁波 | 12408.7 | 3.3 | 5.2 | 5.5 | 4238.3 | -0.7 | 68008 | 4.8 | 5485.6 |

温州 | 6870.9 | 3.4 | 3.2 | 4.9 | 3497.8 | -2.7 | 63481 | 4.1 | 2189.7 |

嘉兴 | 5509.5 | 3.5 | 4.9 | 3 | 2141.1 | -2.3 | 64124 | 3.5 | 3052.3 |

湖州 | 3201.4 | 3.3 | 5.1 | 6.6 | 1424.4 | 1 | 61743 | 4.6 | 1132.2 |

绍兴 | 6000.7 | 3.3 | 4.9 | 6.7 | 2322.5 | -1.3 | 66694 | 4.3 | 2578.3 |

金华 | 4704 | 2.8 | 3.8 | 4.2 | 2611.9 | -4.1 | 61545 | 3.7 | 4866.6 |

衢州 | 1639.1 | 3.5 | 5 | 7.7 | 757.0 | 0 | 49300 | 5 | 358.4 |

舟山 | 1512.1 | 12 | 60.2 | 1.5 | 532.8 | -7.5 | 63702 | 3.6 | 1667.3 |

台州 | 5262.7 | 3.4 | 4.4 | 4.2 | 2396.1 | -5.8 | 62598 | 3.7 | 1898.5 |

丽水 | 1540 | 3.4 | 4.5 | 6.7 | 735.1 | -0.4 | 48532 | 4.5 | 343.6 |

合肥 | 10045.72 | 4.3 | 8.3 | 4.7 | 4513.8 | 3.1 | 48283 | 6.3 | 2596.7 |

淮北 | 1119.06 | 3.3 | 3.5 | 9.3 | 460.8 | 1.3 | 36428 | 4.9 | 69.8 |

亳州 | 1806.01 | 4.1 | 5.9 | -3.3 | 991.7 | 2.6 | 34159 | 5.4 | 74.0 |

宿州 | 2045 | 3.9 | 5.3 | 5.9 | 1082.6 | 3.3 | 34373 | 5.3 | 92.7 |

蚌埠 | 2082.7 | 3 | 3.7 | -3.4 | 1202.5 | 0 | 39116 | 5.6 | 130.9 |

阜阳 | 2805.2 | 3.8 | 4.1 | 7.5 | 1836.6 | 3.5 | 34562 | 5.2 | 115.6 |

淮南 | 1337.2 | 3.3 | 5.2 | 3.9 | 774.3 | 1.7 | 37699 | 5.2 | 31.0 |

滁州 | 3032.07 | 4.4 | 7.5 | 10.1 | 1182.6 | 3.9 | 36051 | 5.8 | 267.8 |

六安 | 1669.5 | 4.1 | 7.7 | 8.7 | 935.0 | 2.6 | 33647 | 5.9 | 72.3 |

马鞍山 | 2186.9 | 4.2 | 6.6 | 8.4 | 795.8 | 2.7 | 51804 | 5.7 | 402.3 |

芜湖 | 3753.02 | 3.8 | 4.7 | 6.2 | 1584.3 | 2.3 | 44588 | 6 | 584.7 |

宣城 | 1607.5 | 4 | 6.2 | 6.7 | 626.6 | 2.2 | 42134 | 5.4 | 134.4 |

铜陵 | 1003.7 | 3.2 | 4.7 | 0.6 | 350.3 | 2.8 | 41180 | 4.9 | 529.2 |

池州 | 868.9 | 4 | 8.4 | 5.5 | 406.3 | 2 | 35671 | 5.7 | 71.9 |

安庆 | 2467.7 | 4 | 7.4 | 7 | 1128.4 | 3.1 | 35947 | 5.6 | 130.1 |

黄山 | 850.4 | 2.8 | 3.1 | 4.9 | 462.3 | 1.3 | 38726 | 5.6 | 83.1 |

长三角 | 242800.5 | 3.9 | 6.8 | 3.4 | 97982.3 | -0.1 | 49592.7 | 4.6 | 118074.9 |

长江经济带 | 471580.0 | 2.9 | 3.7 | 3.2 | -- | -1.9 | 45499.5 | 4.0 | 149544.3 |

全国 | 1015986.0 | 2.3 | 2.8 | 2.9 | 391981.0 | -3.9 | 43834.0 | 3.5 | 321557.0 |

注:1.以上数据均根据各市统计局公布数据整理所得;2.江苏省和安徽省各市进出口数据分别按照6.9232、6.9268换算;3.—表示贵州省社会消费品零售总额数据缺失。

2020年,长三角地区41个城市经济增长受疫情原因主要经济指标数据一季度下滑严重,且变化较大,随着疫情进一步得到控制,下半年经济开始呈现恢复向好之势。一是体现经济规模的指标上,表现较好的城市主要分布在在上海、江苏省和浙江省,安徽省除了省会城市合肥,其余城市经济规模在长三角地区均处于末位;二是从经济增速指标上看,表现较好的城市在安徽省和浙江省;三是长三角内部发展不平衡依然存在,江苏省经济发展势头最胜,且呈现不断拉大之势,其余省市经济发展逐步呈现收敛之势,安徽省发展势头强劲,长三角一体化溢出效应明显。

(余小燕上海社会科学院应用经济所博士研究生)